του Δρ. Δημήτρη Μυλωνά

Οικονομολόγος, Νομικός, Λογιστής - Φοροτέχνης Α΄ Τάξης, Πιστοποιημένος εκπαιδευτής εκπαιδευτών στην εξ΄ αποστάσεως Οικονομική Εκπαίδευση και στις Τεχνολογίες Πληροφορίας και Επικοινωνιών (I.C.T. expert)

Οι ραγδαίες εξελίξεις σε τοπικό, περιφερειακό και σε διεθνές επίπεδο, η απελευθέρωση των αγορών, οι νέες επιχειρηματικές κουλτούρες, οι εξαγορές και οι συγχωνεύσεις των επιχειρήσεων, θέτουν νέους κανόνες ελεγκτικής διακυβέρνησης. Επίσης, οι ασταθείς οικονομικές συνθήκες, οι συνεχείς κρίσεις, όχι μόνο χρηματοοικονομικού χαρακτήρα, η ανάπτυξη νέων αγορών χρήματος, προϊόντων και υπηρεσιών, είναι φαινόμενα των σύγχρονων επιχειρηματικών αντιλήψεων που απαιτούν ουσιαστικότερο διαχειριστικό και οικονομικό έλεγχο. Παράλληλα, η αύξηση των οικονομικών εγκλημάτων, οι περίπλοκες νομικές διαδικασίες, και γενικότερα οι νέες προκλήσεις σε παγκόσμιο επίπεδο δημιουργούν μια πολύπλοκη πραγματικότητα, που οδηγεί τις Διοικήσεις των εταιρειών αντιμέτωπες στο νέο παγκόσμιο σκηνικό να αναζητούν λύσεις στα νέα δεδομένα, μέσω μιας διαφορετικής αντίληψης ελέγχου.

Οι ανακατατάξεις αυτές σε παγκόσμιο επίπεδο αυξάνουν τις απαιτήσεις για έλεγχο, καθώς η επιτυχία ή αποτυχία των επιχειρήσεων, εξαρτάται από την έγκαιρη διάγνωση και διαχείριση του επιχειρησιακού κινδύνου. Στην πολύπλοκη αυτή πραγματικότητα και ιδιαίτερα στην αποτροπή έξαρσης των οικονομικών εγκλημάτων και στο βαθμό που οι συνθήκες το επιτρέπουν, εισέρχεται η Ελεγκτική με το δικό της διακριτικό τρόπο να προσφέρει τις επιπλέον ελεγκτικές υπηρεσίες, μέσω μιας ανεξάρτητης ελεγκτικής λειτουργίας, τον Εσωτερικό Έλεγχο (Internal Audit) ο οποίος ενεργεί συμπληρωματικά στον τρόπο άσκησης Διοίκησης, ως «Εσωτερικός Σύμβουλος» ή «Μέντορας», δίχως να υποκαθιστά τους managers.

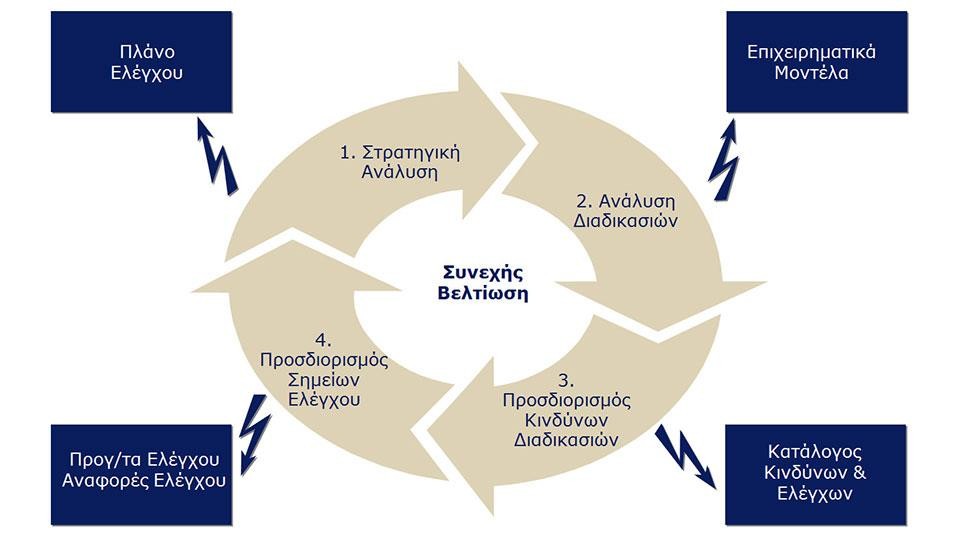

Ο εσωτερικός έλεγχος είναι μια ανεξάρτητη, αντικειμενική, διαβεβαιωτική και συμβουλευτική δραστηριότητα, οργανωμένη και σχεδιασμένη να προσθέτει αξία και να βελτιώνει τις λειτουργίες του οργανισμού. Συντελεί στην επίτευξη των στόχων του οργανισμού με την υιοθέτηση μιας συστηματικής και πειθαρχημένης προσέγγισης για την εκτίμηση και βελτίωση της αποτελεσματικής διαχείρισης κινδύνου, του ελέγχου και των διαδικασιών διακυβέρνησης. Η Μεθοδολογία του εσωτερικού ελέγχου αποτυπώνεται στο Γράφημα 1:

Γράφημα 1: Μεθοδολογία εσωτερικού ελέγχου

Η Ελεγκτική εξετάζει τρία βασικά θέματα τα οποία ενδιαφέρουν τόσο τον εσωτερικό, όσο και τον εξωτερικό έλεγχο: το αντικείμενο του ελέγχου, το υποκείμενο του ελέγχου και τις ελεγκτικές διαδικασίες.

Η διαδικασία εσωτερικού ελέγχου περιλαμβάνει τις πολιτικές και διαδικασίες που χρησιμοποιούνται για να κατευθύνουν τις δραστηριότητες ενός οργανισμού προκειμένου να παρέχει τη λογική διαβεβαίωση (reasonable assurance) ότι οι στόχοι επιτυγχάνονται και οι διαδικασίες διενεργούνται κατά τρόπο ηθικό και υπεύθυνο.

Η λειτουργία του εσωτερικού ελέγχου σε μια επιχείρηση διασφαλίζει στην ουσία την εφαρμογή των αποφάσεων της Διοίκησης και της Γενικής Συνέλευσης, σε ζητήματα σχετικά με τη λειτουργία του. Ο εσωτερικός έλεγχος συμβάλει στην πρόληψη γεγονότων, εκτός της βασικής του λειτουργίας και στην αποτροπή λανθασμένων διαδικασιών εντός της επιχείρησης. Η αποτελεσματική εφαρμογή του, αποτελεί ένα πολύτιμο εργαλείο, ενισχύοντας την εμπιστοσύνη που δείχνουν στην επιχείρηση οι μέτοχοι και λοιποί ενδιαφερόμενοι (Κοντογεώργης, 2013).

Βασικό σκοπό του εσωτερικού ελέγχου αποτελεί η διασφάλιση της αποτελεσματικής λειτουργίας της επιχείρησης. Από τη στιγμή που θα σχεδιαστεί και θα ξεκινήσει η εφαρμογή του, πρέπει να διασφαλίζει την υλοποίηση των στόχων της επιχείρησης, να παρέχει υψηλές υπηρεσίες προς τη Διοίκηση, να βοηθάει γενικότερα τα στελέχη της επιχείρησης για την αποδοτικότερη άσκηση των καθηκόντων τους, μέσω της ανάλυσης και της αξιολόγησης. Ο εσωτερικός έλεγχος στοχεύει στην αξιολόγηση, έτσι ώστε η Διοίκηση να δύναται να διαχειρίζεται αποτελεσματικότερα τους επιχειρηματικούς κινδύνους, με το καλύτερο δυνατό αποτέλεσμα (Παπαστάθης, 2015).